|

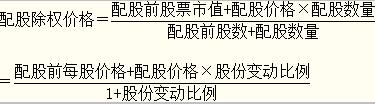

配股除权价格计算 |

通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为:

|

|

配股权价值计算 |

一般来说,老股东可以以低于配股前股票市场的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。 |

(2)增发。

【 liuxue86.com - 高级会计实务 】

|

配股除权价格计算 |

通常配股股权登记日后要对股票进行除权处理。除权后股票的理论除权基准价格为:

|

|

配股权价值计算 |

一般来说,老股东可以以低于配股前股票市场的价格购买所配发的股票,即配股权的执行价格低于当前股票价格,此时配股权是实值期权,因此配股权具有价值。 |

(2)增发。

想了解更多高级会计实务网的资讯,请访问: 重庆高级会计实务

本文来源:https://gaojikuaiji.liuxue86.com/a/3073963.html